صمود الأوضاع المالية على الرغم منحالة عدم اليقين الناتجة عن الحروب التجارية

تاريخ النشر : 10:00 - 2025/06/15

بدأ العام الحالي بنبرة عامة من التفاؤل، مدعومة بآفاق داعمة للنمو الاقتصادي، ودورات لخفض أسعار الفائدة من قِبل البنوك المركزية في الاقتصادات المتقدمة الرئيسية، ومعنويات إيجابيةلدى أغلب المستثمرين. في ذلك الوقت، كان معظم اهتمامالمستثمرين والمحللين موجهاً نحو التقاط أي إشارات من شأنها أن تكشف اتجاه الاقتصاد الأمريكي في ظل الإدارة القادمة للرئيس ترامب. وقد باشرت الحكومة الجديدة مهامها بتفويض قويورغبة واضحةفي تغيير السياسات وتأييد الأجندة الداعمة لقطاع الأعمال، مما يشير إلى نهاية عملية صنع القرارات "على النحو المعتاد". في البداية، قوبل هذا التحوّل بتفاؤل، حيث كانت الأسواق تترقب المزيد من الإعفاءات الضريبية والتدابير الجذرية لإلغاء القيود التنظيمية. وقد دعمت هذه التوقعات ارتفاع الأسهم الأمريكية والدولار الأمريكي، مما يشير إلى تفوق أداء الولايات المتحدة على مستوى العالم.

ولكن معنويات السوق بدأت تنتكس بشكل حاد عندما شرعت الحكومة الجديدة في الكشف عن أجندتها السياسية. في الثاني من أبريل، أعلن الرئيس ترامب عن رسوم "يوم التحرير"، التي تضمنت تعريفات جمركية شاملة، بما في ذلك حد أدنى بنسبة 10% على كل الواردات وبنسب أعلى على بلدان مختارة، بغية تحقيق هدف مبهم يتمثل في تأكيد الاستقلال الاقتصادي للولايات المتحدة. وكان رد فعل الأسواق المالية سلبياً على هذه الإعلانات، مع ارتفاع عائدات سندات الخزانة الأميركية بسبب المخاوف من عدم استقرار توقعات التضخم وتقويض مصداقية السياسات، في حين بدأت المناقشاتالمرتبطة بالنمو تتطرق لاحتمالات حدوث ركود، وتراجعت أسواق الأسهم الرئيسية إلى مستويات ما قبل الانتخابات.

يقدم مؤشر الأوضاع المالية (FCI) ملخصاًمفيداًللحالة العامة للأسواق في الاقتصادات المتقدمة. وقد ارتفع هذا المؤشربعد يوم التحرير، ووصل لفترة وجيزة إلى مستويات تشير عادةً إلى نوبات التوتر، وانحرف عن الاتجاه السابق الناتج عنالأوضاع المواتية. من وجهة نظرنا، ستكون اضطرابات السوق مؤقتة، ومن المقرر أن تتحسن الأوضاع المالية وأن تشهد مزيداً من الاعتدال. وسنناقش العوامل الرئيسية الثلاثة التي تدعم توقعاتنا.

أولاً، تتجه البنوك المركزية في الاقتصاديين المتقدمين الرئيسيين إلى مواصلة دورات خفض أسعار الفائدة، مما سيسهم في خفض أسعار الفائدة العالمية. في الولايات المتحدة، يعود التضخم تدريجياً إلى نسبة2% المستهدفة في السياسة النقدية، في حين تراجع إجماع التوقعات المرتبطةبالنمو الاقتصادي إلى 1.4% لهذا العام، أي نصف المعدل البالغ 2.8% في عام 2024. وينبغي لهذه الأوضاع أن تدفع بنك الاحتياطي الفيدرالي إلى تنفيذ تخفيضين إضافيين لأسعار الفائدة بمقدار 25 نقطة أساس خلال العام، مما يرفع الحد الأعلى لسعر الفائدة الأساسي إلى 4%. وفي منطقة اليورو، يدعم انخفاض ضغوط الأجور وأسعار الخدمات اتجاه تراجع التضخم، في حين استمرت توقعات النمو في التدهور. في ظل هذه الأوضاع، من المتوقع أن يقوم البنك المركزي الأوروبي بتنفيذ تخفيضإضافي واحدلأسعار الفائدة بمقدار 25 نقطة أساس. خلال العام، ليصل سعر الفائدة على الودائع إلى 1.75% بحلول نهاية عام 2025. وسيؤديتخفيض أسعار الفائدة من قِبل بنك الاحتياطي الفيدرالي والبنك المركزي الأوروبي إلى تقليل تكاليف الاقتراض للأسر والشركات، مما يوفر مزيداً من الدعم للاستهلاك والاستثمار.

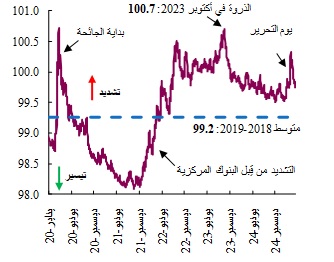

الأوضاع المالية في الاقتصادات المتقدمة

(مؤشر رئيسي، المستوى 100: متوسط المدى الطويل)

المصادر: غولدمان ساكس، قسم الاقتصاد فيQNB

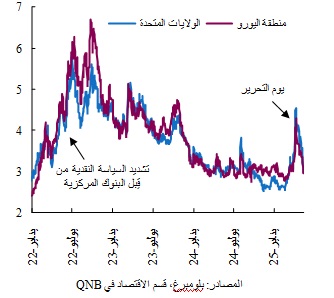

ثانياً، بعد فترة من التقلبات الشديدة، بدأت هوامش أسعار الفائدة على الائتمان المقدم للشركات تتقلص، مما يشير إلى تحسن في معنويات السوق وسهولة حصول الشركات على الائتمان. تُعرف هوامش أسعار الفائدة على ائتمان الشركات بأنها الفرق بين أسعار الفائدة التي تدفعها الشركات وتلك التي تدفعها الجهات السيادية، وهي مؤشر رئيسي على الأوضاع المالية، إذ تعكس التعويض الذي يطلبه المستثمرون نظير تحمل مخاطر تقديم الائتمان للشركات. شهدت هوامش أسعار الفائدة على السندات من الدرجة الاستثمارية والسندات ذات العائد المرتفع اتجاهاً هبوطياً لعدة سنوات، أعاقته الخلافات التجارية الاخيرة وما ترتب عليها من عدم اليقين لدى المستثمرين. وقد انخفضت فروق أسعار الفائدة على الائتمان المقدم للشركات منذ ذروتها هذا العام، ومن المرجح أن تتجه نحو مستويات أكثر دعماً، مع تراجع احتمال حدوث عواقب وخيمة للحرب التجارية.

هوامش أسعار الفائدة على سندات الشركات ذات العائد المرتفع في منطقة اليورو والولايات المتحدة

(هوامش أسعار الفائدة على السندات في الولايات المتحدة والتأمين على مخاطر الائتمان في منطقة اليورو، بالنقاط المئوية)

ثالثاً، بعد عملية تصحيح كبيرة أعقبت يوم التحرير، شهدت أسواق الأسهم انتعاشاً ملحوظاً مدعوماً بمرونة أرباح الشركات وتوقعات التيسير النقدي. علاوة على ذلك، تحسنت توقعات الأسواق على أساس أن التهديدات الأولية بالرسوم الجمركية تشكل نقطة انطلاق للمفاوضات. في الولايات المتحدة، اقتربت المؤشرات الرئيسية من مستوياتها المرتفعة السابقة، مما يعكس تزايد الثقة في سيناريو الهبوط الناعم واحتمالات خفض أسعار الفائدة، بالإضافة إلى النتائج الأفضل من المتوقع في القطاعات الرئيسية. في أوروبا، كان مؤشر MSCI أوروبا من أفضل المؤشرات الإقليمية أداءً هذا العام، حيث ارتفع بنسبة تقارب 20% من حيث القيمة بالدولار، مدعوماً بالتحوّل التاريخي في السياسة المالية لألمانيا وتراجع ضغوط أسعار الطاقة. مستقبلاً، وفي غياب أي تصعيد كبير للخلافات التجارية، أو تجدد للمخاوف من الهبوط الحاد، ستظل البيئة داعمة للأسهم في الاقتصادات المتقدمة الرئيسية.

بشكل عام، نرى أنه بعد نوبة من التقلبات الكبيرة في السوق، فإن الأوضاع المالية في الاقتصادات المتقدمة سوف تستأنف ببطء اتجاهها الإيجابي نحو بيئة أكثر دعماً، وذلك على خلفية دورات تخفيض أسعار الفائدة، وتحسن هوامش الائتمان المقدم للشركات، والعواملالداعمة لأسواق الأسهم.

بدأ العام الحالي بنبرة عامة من التفاؤل، مدعومة بآفاق داعمة للنمو الاقتصادي، ودورات لخفض أسعار الفائدة من قِبل البنوك المركزية في الاقتصادات المتقدمة الرئيسية، ومعنويات إيجابيةلدى أغلب المستثمرين. في ذلك الوقت، كان معظم اهتمامالمستثمرين والمحللين موجهاً نحو التقاط أي إشارات من شأنها أن تكشف اتجاه الاقتصاد الأمريكي في ظل الإدارة القادمة للرئيس ترامب. وقد باشرت الحكومة الجديدة مهامها بتفويض قويورغبة واضحةفي تغيير السياسات وتأييد الأجندة الداعمة لقطاع الأعمال، مما يشير إلى نهاية عملية صنع القرارات "على النحو المعتاد". في البداية، قوبل هذا التحوّل بتفاؤل، حيث كانت الأسواق تترقب المزيد من الإعفاءات الضريبية والتدابير الجذرية لإلغاء القيود التنظيمية. وقد دعمت هذه التوقعات ارتفاع الأسهم الأمريكية والدولار الأمريكي، مما يشير إلى تفوق أداء الولايات المتحدة على مستوى العالم.

ولكن معنويات السوق بدأت تنتكس بشكل حاد عندما شرعت الحكومة الجديدة في الكشف عن أجندتها السياسية. في الثاني من أبريل، أعلن الرئيس ترامب عن رسوم "يوم التحرير"، التي تضمنت تعريفات جمركية شاملة، بما في ذلك حد أدنى بنسبة 10% على كل الواردات وبنسب أعلى على بلدان مختارة، بغية تحقيق هدف مبهم يتمثل في تأكيد الاستقلال الاقتصادي للولايات المتحدة. وكان رد فعل الأسواق المالية سلبياً على هذه الإعلانات، مع ارتفاع عائدات سندات الخزانة الأميركية بسبب المخاوف من عدم استقرار توقعات التضخم وتقويض مصداقية السياسات، في حين بدأت المناقشاتالمرتبطة بالنمو تتطرق لاحتمالات حدوث ركود، وتراجعت أسواق الأسهم الرئيسية إلى مستويات ما قبل الانتخابات.

يقدم مؤشر الأوضاع المالية (FCI) ملخصاًمفيداًللحالة العامة للأسواق في الاقتصادات المتقدمة. وقد ارتفع هذا المؤشربعد يوم التحرير، ووصل لفترة وجيزة إلى مستويات تشير عادةً إلى نوبات التوتر، وانحرف عن الاتجاه السابق الناتج عنالأوضاع المواتية. من وجهة نظرنا، ستكون اضطرابات السوق مؤقتة، ومن المقرر أن تتحسن الأوضاع المالية وأن تشهد مزيداً من الاعتدال. وسنناقش العوامل الرئيسية الثلاثة التي تدعم توقعاتنا.

أولاً، تتجه البنوك المركزية في الاقتصاديين المتقدمين الرئيسيين إلى مواصلة دورات خفض أسعار الفائدة، مما سيسهم في خفض أسعار الفائدة العالمية. في الولايات المتحدة، يعود التضخم تدريجياً إلى نسبة2% المستهدفة في السياسة النقدية، في حين تراجع إجماع التوقعات المرتبطةبالنمو الاقتصادي إلى 1.4% لهذا العام، أي نصف المعدل البالغ 2.8% في عام 2024. وينبغي لهذه الأوضاع أن تدفع بنك الاحتياطي الفيدرالي إلى تنفيذ تخفيضين إضافيين لأسعار الفائدة بمقدار 25 نقطة أساس خلال العام، مما يرفع الحد الأعلى لسعر الفائدة الأساسي إلى 4%. وفي منطقة اليورو، يدعم انخفاض ضغوط الأجور وأسعار الخدمات اتجاه تراجع التضخم، في حين استمرت توقعات النمو في التدهور. في ظل هذه الأوضاع، من المتوقع أن يقوم البنك المركزي الأوروبي بتنفيذ تخفيضإضافي واحدلأسعار الفائدة بمقدار 25 نقطة أساس. خلال العام، ليصل سعر الفائدة على الودائع إلى 1.75% بحلول نهاية عام 2025. وسيؤديتخفيض أسعار الفائدة من قِبل بنك الاحتياطي الفيدرالي والبنك المركزي الأوروبي إلى تقليل تكاليف الاقتراض للأسر والشركات، مما يوفر مزيداً من الدعم للاستهلاك والاستثمار.

الأوضاع المالية في الاقتصادات المتقدمة

(مؤشر رئيسي، المستوى 100: متوسط المدى الطويل)

المصادر: غولدمان ساكس، قسم الاقتصاد فيQNB

ثانياً، بعد فترة من التقلبات الشديدة، بدأت هوامش أسعار الفائدة على الائتمان المقدم للشركات تتقلص، مما يشير إلى تحسن في معنويات السوق وسهولة حصول الشركات على الائتمان. تُعرف هوامش أسعار الفائدة على ائتمان الشركات بأنها الفرق بين أسعار الفائدة التي تدفعها الشركات وتلك التي تدفعها الجهات السيادية، وهي مؤشر رئيسي على الأوضاع المالية، إذ تعكس التعويض الذي يطلبه المستثمرون نظير تحمل مخاطر تقديم الائتمان للشركات. شهدت هوامش أسعار الفائدة على السندات من الدرجة الاستثمارية والسندات ذات العائد المرتفع اتجاهاً هبوطياً لعدة سنوات، أعاقته الخلافات التجارية الاخيرة وما ترتب عليها من عدم اليقين لدى المستثمرين. وقد انخفضت فروق أسعار الفائدة على الائتمان المقدم للشركات منذ ذروتها هذا العام، ومن المرجح أن تتجه نحو مستويات أكثر دعماً، مع تراجع احتمال حدوث عواقب وخيمة للحرب التجارية.

هوامش أسعار الفائدة على سندات الشركات ذات العائد المرتفع في منطقة اليورو والولايات المتحدة

(هوامش أسعار الفائدة على السندات في الولايات المتحدة والتأمين على مخاطر الائتمان في منطقة اليورو، بالنقاط المئوية)

ثالثاً، بعد عملية تصحيح كبيرة أعقبت يوم التحرير، شهدت أسواق الأسهم انتعاشاً ملحوظاً مدعوماً بمرونة أرباح الشركات وتوقعات التيسير النقدي. علاوة على ذلك، تحسنت توقعات الأسواق على أساس أن التهديدات الأولية بالرسوم الجمركية تشكل نقطة انطلاق للمفاوضات. في الولايات المتحدة، اقتربت المؤشرات الرئيسية من مستوياتها المرتفعة السابقة، مما يعكس تزايد الثقة في سيناريو الهبوط الناعم واحتمالات خفض أسعار الفائدة، بالإضافة إلى النتائج الأفضل من المتوقع في القطاعات الرئيسية. في أوروبا، كان مؤشر MSCI أوروبا من أفضل المؤشرات الإقليمية أداءً هذا العام، حيث ارتفع بنسبة تقارب 20% من حيث القيمة بالدولار، مدعوماً بالتحوّل التاريخي في السياسة المالية لألمانيا وتراجع ضغوط أسعار الطاقة. مستقبلاً، وفي غياب أي تصعيد كبير للخلافات التجارية، أو تجدد للمخاوف من الهبوط الحاد، ستظل البيئة داعمة للأسهم في الاقتصادات المتقدمة الرئيسية.

بشكل عام، نرى أنه بعد نوبة من التقلبات الكبيرة في السوق، فإن الأوضاع المالية في الاقتصادات المتقدمة سوف تستأنف ببطء اتجاهها الإيجابي نحو بيئة أكثر دعماً، وذلك على خلفية دورات تخفيض أسعار الفائدة، وتحسن هوامش الائتمان المقدم للشركات، والعواملالداعمة لأسواق الأسهم.